“第四份报告”研究取得了突破性进展

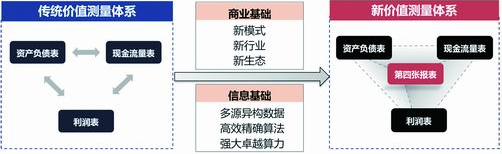

财务报表是记录公司运营核心信息的全球通用商业语言和企业价值的标准测量仪器。在数字经济中,数据、算法等新要素逐渐成为企业的核心竞争力。传统的财务报告很难有效地反映这些要素的价值,导致企业价值的测量“扭曲”。这不仅限制了数据要素价值的充分释放,而且降低了资源配置效率,限制了其在经济发展中的作用。

为应对这一挑战,在国家自然科学基金重大研究计划“大数据驱动管理与决策研究”的支持下,相关项目团队在“第四份报告”的理论框架建设和技术创新方面取得了突破。

作为一项理论创新,研究团队深入分析了大数据下财务决策的“跨域变革”、“主体变革”、“假设变革”和“过程变革”,以及对传统财务管理决策理论的影响,构建了“第四份报告”的理论框架,制定了科学的报告结构和要素内容。在以往财务报告要素的基础上,“第四份报告”扩展了反映数字经济特征的要素,可以更全面地反映企业的核心竞争力和未来发展潜力。

据了解,构建“第四份报告”不仅需要理论创新,还需要数据处理和指标构建等关键技术创新。研究团队充分利用机器学习、大数据分析等尖端技术,有效识别企业数据资源、知名度等潜在价值因素,研究这些因素的价值影响路径,建立可理解、可解释的价值因素库。在此基础上,研究团队选择跨学科方法,分析各要素的战略决策有用性,创新异常检测模型评价技术,构建科学的报告结构和可靠的报告指标。

在国内外高水平期刊和会议上发表了相关成果,为实际应用提供了重要指导。

国内行业领先企业在“第四份报告”的应用中取得了良好的效果,显著提高了企业价值管理的精细化水平。此外,基于“第四份报告”的公司软件功能也在相关财务管理云服务平台上部署,支持了大量企业的财务战略决策创新。

伴随着人工智能技术的发展和企业数字化改革的推进,“第四份报告”的发展前景将更加广阔,其价值也将更加突出。

赞一个

更有众多热门